Betriebsfahrten stellen im Gegensatz zur Privatfahrt alle Fahrten dar, die aus geschäftlichen Gründen zurückgelegt wurden. Hierzu gehören die Fahrten zu Geschäftskunden, Partnern oder Lieferanten. Dazu gehören also nicht der Weg zum Fitnessstudio, der kurze Zwischenstopp beim Supermarkt oder der Familienurlaub in Italien – also alle privaten Fahrten. Die Fahrt von der Wohnstätte zum Büro wird als Arbeitsweg kategorisiert und nicht wie eine Betriebsfahrt behandelt.

Betriebsfahrten stellen im Gegensatz zur Privatfahrt alle Fahrten dar, die aus geschäftlichen Gründen zurückgelegt wurden. Hierzu gehören die Fahrten zu Geschäftskunden, Partnern oder Lieferanten. Dazu gehören also nicht der Weg zum Fitnessstudio, der kurze Zwischenstopp beim Supermarkt oder der Familienurlaub in Italien – also alle privaten Fahrten. Die Fahrt von der Wohnstätte zum Büro wird als Arbeitsweg kategorisiert und nicht wie eine Betriebsfahrt behandelt.

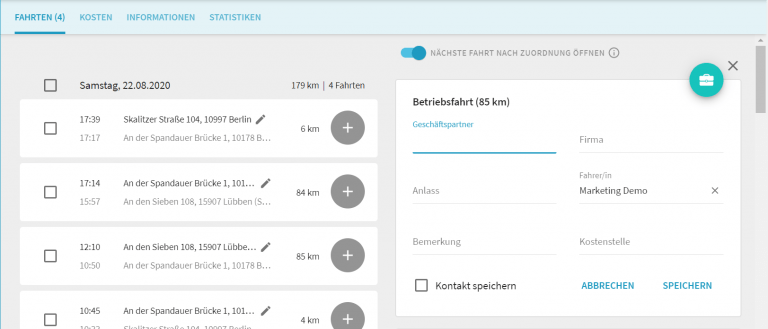

Unternehmen stellen oftmals für geschäftliche Fahrten Dienstwagen bereit. Denn vor allem für Außendienstmitarbeiter oder Selbstständige ist der Firmenwagen eine flexible Lösung, um zu Geschäftspartnern und -kunden zu kommen. Nutzen Sie den Wagen neben Betriebsfahrten auch privat, müssen Sie die 1-Prozent-Methode oder das Fahrtenbuch verwenden. Dabei müssen Sie die mit dem Dienstwagen verbundenen Kosten in der Gewinnermittlung ansetzen. Grundsätzlich ist die private Nutzung des Wagens zu versteuern.