Der Fiskus legt sehr viel Wert darauf, dass ein Fahrtenbuch gründlich geführt wird und untersucht ganz genau, ob sich Fehler eingeschlichen haben. Mit besonderer Aufmerksamkeit sollten Sie sich vor allem auch Umwegen und Mischfahrten widmen. Eine Mischfahrt ist eine Fahrt mit einem Fahrzeug, die Sie weder als geschäftlich noch privat kategorisieren. Ein Beispiel wäre, wenn Sie auf dem Weg zur Arbeit Ihre Kinder zur Schule bringen. In diesem Fall gelten besondere Regelungen für die Dokumentation im Fahrtenbuch.

Die Mischfahrt und ihre richtige Kategorisierung

Um Probleme mit dem Finanzamt zu vermeiden, ist es wichtig, Fahrten im Fahrtenbuch richtig zu dokumentieren. Doch manchmal ist es nicht so einfach, zwischen betrieblichen und privaten Wegen zu unterscheiden. Was passiert, wenn Sie auf dem Weg zum Geschäftspartner einen kleinen Umweg aus privaten Gründen machen? So setzen Sie vielleicht Ihr Kind auf dem Arbeitsweg schnell am Kindergarten ab oder planen einen Zwischenstopp im Fitnessstudio. Solch kleine Stopps sind grundsätzlich nicht verboten – wichtig ist nur, dass Sie diese richtig kategorisieren.

Was genau ist eine Mischfahrt?

Die Mischfahrt ist eine Fahrt, welche aus einer Kombination aus betrieblichen und privaten, oder dem Arbeitsweg besteht. Sie entsteht immer dann, wenn der zurückgelegte Weg nicht nur unter eine Kategorisierung, sondern mindestens zwei fällt. Eine Mischfahrt kann auch dann entstehen, wenn der Fahrer einen Umweg aufgrund eines vorliegenden Staus macht. Ist der Umweg für das Finanzamt nicht nachvollziehbar, wird dem Fahrer hier schnell eine private Fahrt unterstellt. Ein Beispiel: Auf dem Nachhauseweg ruft Sie ein Kunde an und fragt ob Sie Zeit für einen kurzen Termin haben. Der kleine Zwischenstopp passt Ihnen in die Abendplanung, also willigen Sie ein. Ihr Arbeitsweg beträgt normalerweise 20 km und hat sich nun durch den Umweg auf 25 km verlängert – was passiert jetzt? In solch einem Fall ist es ratsam, den Weg als einen Mischweg anzugeben. Denn hier können Sie einen Teil der Fahrt als Dienstweg kategorisieren und von der Steuer absetzen.

Die richtige Dokumentation

Bei der Versteuerung über die 1-%-Regelung entfällt die Dokumentation der Mischfahrt. Im Vergleich müssen Sie bei der Führung eines Fahrtenbuchs darauf achten, die Fahrten immer richtig anzugeben. Deswegen empfehlen wir, dass Sie bei Umwegen, wie umfahrenden Staus, immer ein Kommentar hinterlegen. Erklären Sie in dem Kommentar, aus welchem Grund der längere Weg entstand. Besteht die Mischfahrt aus einem Anteil Privat- und Betriebsfahrt, müssen Sie bei einem handschriftlichen Fahrtenbuch jede Fahrt gesondert dokumentieren. Auch hier hilft ein Kommentar um Misstrauen zu verhindern. Ein privat-geführter Umweg, wie das Abholen der Kinder von der Schule, ist somit einfach gerechtfertigt.

Hinweis: Sind Sie sich einmal unsicher, wie Sie Ihre Fahrt aufteilen und kategorisieren sollen ist es ratsam bei Ihrem Steuerberater nachzufragen. Denken Sie jedoch daran, dass Sie Fahrten innerhalb von sieben Tagen kategorisieren müssen, damit Ihr Fahrtenbuch finanzkonform bleibt.

Hier Ratgeber zur Fahrtenkategorisierung herunterladen!

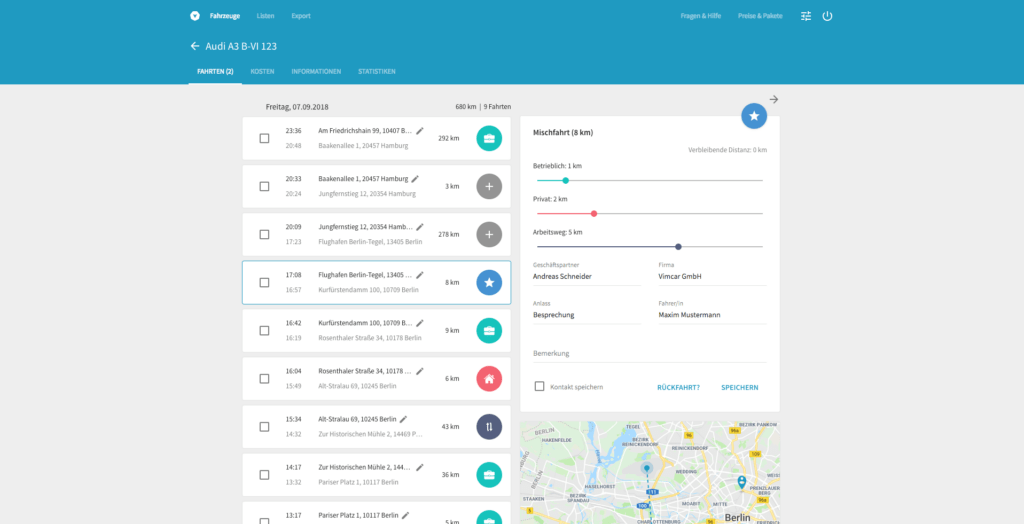

Hilfsmittel zur Sorgfalt

Ein Fahrtenbuch muss bis ins kleinste Detail richtig geführt werden, um beim Finanzamt anerkannt zu werden – und doch kann sich der Aufwand finanziell erheblich lohnen. Mit einem Fahrtenbuch können vor allem diejenigen, die ihren Firmenwagen überwiegend zu betrieblichen Zwecken aber auch anteilig privat nutzen, sparen. Bei der Steuerersparnis können z. B. elektronische Fahrtenbücher helfen, denn sie vereinfachen den Prozess des finanzamtkonformen Fahrtenbuchschreibens. Digitale Fahrtenbücher verhindern, dass im hektischen Arbeitstag das Fahrtenbuchschreiben untergeht. Gleichzeitig lösen sie das Problem der Umwege und Mischfahrten. Elektronische Fahrtenbücher zeichnen alle Fahrten automatisch auf und geben dem Nutzer die Möglichkeit, Fahrten im Nachhinein als Mischfahrt zu kennzeichnen. Somit wird es im Detail nachvollziehbar, wie viele Kilometer in welcher Kategorie zurückgelegt wurden – der Ärger mit dem Finanzamt bleibt aus. Fahren Sie beispielsweises auf dem Weg zur ersten Tätigkeitsstätte noch Ihre Kinder zur Kita, können Sie bei einigen elektronischen Fahrtenbüchern den Privat- und Betriebsanteil der Fahrt auf die jeweiligen Kilometer aufteilen. Die kann dann so aussehen: Bei einer Gesamtstrecke von 20 km, bei denen 15 km der Arbeitsweg wären und 5 km der zusätzliche Weg zur Kita würden Sie in diesem Beispiel ganz einfach in einer entsprechenden Mischfahrt-Funktion 15 km als Arbeitsweg und 5 km als Privatfahrt kategorisieren. In der Gesamtübersicht werden die Fahrten dann entsprechend dem Privat- oder eben dem Betriebsanteil zugeordnet, sodass Ihre Statistik nicht verfälscht ist.

Fehler bei der Kategorisierung vermeiden

Nicht alle Fahrten sind in digitalen Fahrtenbüchern wie von Vimcar als ein Arbeitsweg oder Dienstfahrt zu kategorisieren. Es gibt auch private Fahrten, die mit dem Dienstwagen häufig unternommen werden. Diese beiden Typen von Fahrten sollten im Fahrtenbuch immer deutlich getrennt kategorisiert und festgehalten werden. Für die Absetzbarkeit des Dienstwagens und der Kosten hierfür ist diese Differenzierung wichtig.

Mit Mischfahrten Wege voneinander trennen

Häufig kommt es allerdings auch vor, dass sich sogenannte Mischfahrten ereignen. Diese resultieren daraus, dass unterwegs während der Dienstfahrt eine private Fahrt als Abstecher unternommen wird. Ein klassisches Beispiel ist hierfür, dass auf dem Weg zur Arbeit mit dem Dienstwagen die Kinder zur Schule gebracht werden. Dann ist die Fahrt sowohl betrieblich als auch privat veranlasst. Es handelt sich hierbei um eine klassische Mischfahrt. Für die korrekte steuerliche Abrechnung und Berücksichtigung von Mischfahrten kommt es immer auf den Umfang der gefahrenen Umwege an, die exakt dokumentiert werden müssen. Ein korrekter Vermerk berücksichtigt hierbei den Grund des Umwegs und auch die Länge des Umwegs. Je exakter die Fahrten dokumentiert wurden, um so einfacher ist später nachvollziehbar, welcher Teil einer Fahrt betrieblich veranlasst oder privat war. Differenziert aufgeführt kann im Nachhinein immer genau abgelesen werden, wie viele Kilometer einer Mischfahrt dann betrieblich veranlasst waren, und welche Fahrten mit welcher Länge privat gefahren wurde. Dies gilt beispielsweise auch für Einträge im Fahrtenbuch bei dem Umweg zu einer Tankstelle. Einträge im Fahrtenbuch wie zum Tanken während einer Privatfahrt sollten dann ähnlich aufgeschlüsselt werden. Letztlich müssen auch die Kosten für das Tanken entsprechend steuerlich geltend gemacht werden können, wenn der Fahrtenbuch Tankstelle Eintrag betrieblichen Gründen diente.

Vorsicht beim Finanzamt

Im Hinblick auf die private Nutzung eines Dienstwagens müssen dem Finanzamt exakte Daten übermittelt werden, die als Berechnungsgrundlage dienen. Wer hier nicht penibel den Vimcar Arbeitsweg von Privatfahrten dokumentiert, kann diesen wichtigen Nachweis für das Finanzamt als Berechnungsgrundlage nicht erbringen und muss damit rechnen, dass der Fiskus dann eine Schätzung vornimmt, die auch schlechter ausfallen kann, sodass eine höhere Versteuerung erfolgt.