- Februar 2, 2021

- Lesedauer: 3 Minuten

Wer schuldlos in einen Autounfall gerät, kommt schnell in Kontakt mit der gegnerischen Versicherung. Doch die versuchen in der Regel mit Tricks, ihre möglichen Kosten zu drücken. Wir wissen, worauf Sie in der Kommunikation mit der Versicherung achten müssen.

Ein kleiner Rempler, ein kurzes touchieren – und schon sind Tausende von Euros weg. Wer an einem Unfall schuldlos ist, der wird meist umgehend von der gegnerischen Versicherung kontaktiert. Der Tenor: Man müsse sich keine Gedanken machen, alles wird reibungslos und zur vollen Zufriedenheit des Geschädigten erledigt. Was sich so gut anhört, stimmt fast nie. Viele Versicherer kürzen nämlich dreist die Erstattung um hohe Beträge. Wie Sie im Falle eines Unfalls vorgehen sollten, haben wir hier zusammengefasst.

Anwalt beauftragen

Auf keinen Fall sollte man blauäugig auf die Wünsche der gegnerischen Versicherung eingehen. Fachanwälte kennen alle Tricks der Versicherer und holen das heraus, was dem Geschädigten zusteht. Jeder Geschädigte hat das Recht, sich auf Kosten des Gegners einen Anwalt zu nehmen – auch bei minimaler Schadenhöhe.

Jeder Geschädigte ist gut beraten, selbst bei kleinen Schäden einen Anwalt zu nehmen

Amtsgericht Dortmund Tweet

Es ging um 645 Euro (Az. 431 C 2044/09). Der Anwalt kostet den Geschädigten nichts, sofern ihn keine Teilschuld trifft.

Eigenen Gutachter nehmen

Der Geschädigte sollte immer den Sachverständigen beauftragen. Lediglich bei Schäden unter 1.000 Euro rät die „Stiftung Warentest“ zum Verzicht auf den eigenen Experten. Wer einen eigenen Experten beauftragt, sollte einen Sachverständigen des Bundesverbands BVSK nehmen. Dessen Mitglieder sind Ingenieure oder Kfz-Meister. Auch den Gutachter muss die Versicherung der Gegenseite zahlen – wenn es sich nicht um einen Bagatellschaden handelt. Wichtig: Will die gegnerische Versicherung gern ihren Sachverständigen zur Nachbesichtigung schicken, geht das nur, wenn sie einen konkreten Grund hat, sagt das Landgericht (LG) Berlin (Az. 42 0 22/10).

Hier kürzen Versicherungen häufig

Abschleppen

Auch wenn sich der Geschädigte nicht den preiswertesten Abschlepper beauftragt, muss die Versicherung alle Kosten tragen. Liegt die Heimatwerkstatt gut 120 Kilometer entfernt, darf er den Wagen dorthin bringen (Amtsgericht Rosenheim, Az. 8 C 90/17).

Werkstatt

Markenwerkstätten vs preiswerte freie Werkstätten. Die teurere Variante müssen Versicherer nur dann zahlen, wenn der Wagen nicht älter als drei Jahre ist (BGH, Az. VI ZR 267/14). Aber auch dann, wenn der Geschädigte sein Auto immer in eine Markenwerkstatt brachte – und dort auch Wartungen durchführen ließ (BGH, Az. VI ZR 182/16). Verlangt der Versicherer die Reparatur in einer freien Werkstatt, muss sie nah genug sein.

Haushaltsführungsschaden

Bei einer Verletzung benötigt der Geschädigte im Haushalt Hilfe. Hier muss selbst dann die Versicherung für den Dienst zahlen – wenn Familienmitglieder oder Freunde aushelfen (BGH, Az. VI ZR 183/08).

Merkantiler Minderwert

In der Regel ist ein repariertes Fahrzeug weniger wert als ein unfallfreies. Die Versicherung muss den Wertverlust ausgleichen.

Restwert

Kommt es zu einem Totalschaden, muss der Geschädigte nicht an den meistbietenden Aufkäufer suchen. Er darf den Schrott zu dem vereinbarten Preis im Gutachten verkaufen (BGH, Az. VI ZR 132/04) und muss nicht auf ein Gegenangebot des Versicherers warten.

Standgeld

Häufig bestehen Werkstätten auf ein Standgeld für ein schrottreifes Auto. Dies muss die Versicherung selbst bei langfristigem Parken ersetzen (Amtsgericht Cuxhaven, Az. 5 C 538/16).

Überführungskosten

Muss die Werkstatt den Wagen zum Lackierer überführen, hat der Versicherer die Transportkosten zu erstatten (OLG Düsseldorf, Az. I-1 U 140/09).

Mietwagen

Grundsätzlich darf – wenn man es tatsächlich benötigt – ein dem Unfallfahrzeug gleichwertiges Auto angemietet werden. Selbst dann, wenn man ein Mietfahrzeug der Luxusklasse anmietet (OLG Dresden, Urteil vom 31. Juli 2013, Aktenzeichen 7 U 1952/12).

Feuerwehrrechnung

Ein Feuerwehreinsatz zur sogenannten Gefahrenabwehr muss in aller Regel der eigene Versicherer zahlen. Der ist nötig, wenn die Feuerwehr Öl abbinden muss oder die Verkehrslenkung übernimmt, urteilte der Bundesgerichtshof (Az. IV ZR 325/05).

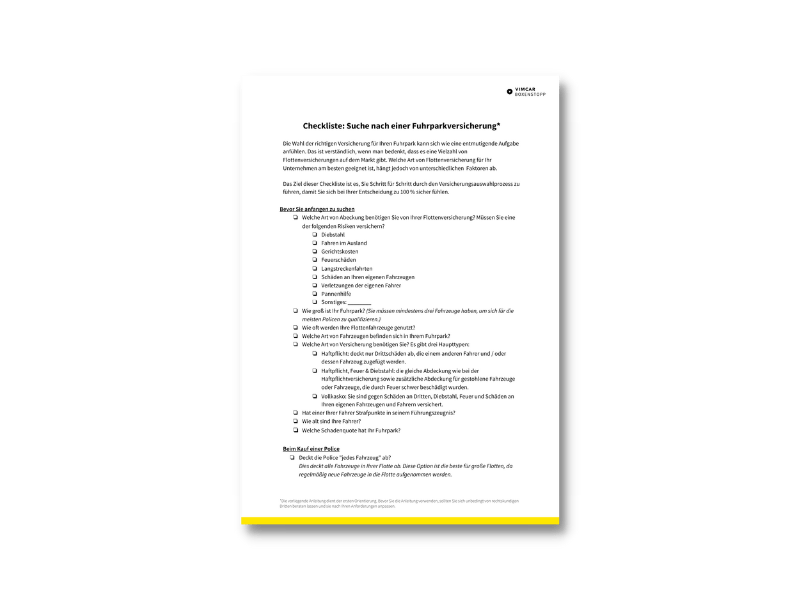

In Unternehmen, die einen Fuhrpark besitzen ist es besonders wichtig, auch hier die richtige Versicherung für die vorhandenen Fahrzeuge abzuschließen. Was hierbei beachtet werden muss und welche Punkte besonders wichtig sind, zeigt diese Checkliste:

Jetzt Checkliste erhalten!

Und richtige Flottenversicherung für Fuhrpark auswählen.

Alles zum Schadenmanagement im Fuhrpark

- Freie Werkstätten vs. Vertragswerkstätten

- Checkliste Werkstattauswahl

- Risiko- und Schadensmanagement: rechtliche Fragen

- Schadenregulierer

- Unfallgutachten im Fuhrpark

- Expertenseite Schadenmanagement im Fuhrpark

- Fuhrpark Bilanz

- Kfz Teilkasko vs. Vollkasko: Wann ist welcher Schutz sinnvoll?

- Delegation der Halterverantwortung im Fuhrpark – wie genau wird sie wirksam?

- Flottenversicherung

- Risiko- und Schadenmanagement: rechtliche Fragen

- Übersicht Online-UVV-Schulungen

- Protokoll zur Erstunterweisung

- Checkliste Ladungssicherung

- Halterhaftung im Fuhrpark

- Kfz-Flottenversicherung: Wann ist sie sinnvoll und was ist zu beachten?

- Infografik zu der Geschwindigkeit von Deutschlands Dienstwagen

- Schadenmanagement Software

- Checkliste Flottenversicherung

- Vorlage zur Schadensanalyse im Fuhrpark

Eine Antwort

Interessant, Kfz Unfallgutachter sollte man immer selbst bestellen. Es ist aber beim Nachdenken darüber sehr logisch. Danke, ich weiß für den nächsten Fall Bescheid.