- Januar 7, 2021

- Lesedauer: 4 Minuten

Eine Kfz Fuhrpark Versicherung für die Flotte ist unverzichtbar. Versicherungsunternehmen bieten eine Vielzahl an Schutzbriefen für den gewerblichen Fahrzeuggebrauch an. Daraus ergeben sich zahlreiche Fragen: Welche Fuhrpark Versicherungen sind notwendig und welchen Nutzen haben die einzelnen Bausteine für den Fuhrpark? Wann lohnt sich eine Fuhrparkversicherung, in welchen Fällen greift sie – und in welchen nicht? Wann sollte unbedingt eine Versicherung im Fuhrpark abgeschlossen werden?

Kfz-Versicherungen im Fuhrpark: Welcher Schutzbrief für die Flotte?

Firmenwagen und Poolfahrzeuge gehören in vielen Betrieben zum existenzsichernden Inventar. Sie sollten dementsprechend ausreichend versichert sein, damit im Schadenfall keine finanziellen Ausfälle zu erwarten sind. Welche Versicherungen im Fuhrpark notwendig sind, hängt von verschiedenen Faktoren ab, wie der Art und Anzahl der Fahrzeuge sowie der Branche und Tätigkeit des Unternehmens.

Versicherungsgesellschaften bieten üblicherweise Tarife abhängig von einer bestimmten Pool-Größe an. So gibt es etwa bestimmte Beitragssätze ab zehn oder 20 Fahrzeugen. Der Schutzbrief der Versicherung umfasst eine Reihe von Einzelbausteinen: Pflichtversicherungen werden durch optionale Verträge ergänzt, die je nach Bedarf ausgewählt werden können.

Haftpflichtversicherung für Kfz

Die Autoversicherung Haftpflicht ist gesetzlich vorgeschrieben und damit fester Bestandteil der Fuhrparkversicherung. Sie begleicht Schäden an fremden Fahrzeugen und Personen, sprich, wenn das Firmenfahrzeug schuldhaft in einen Unfall verwickelt ist. Die gesetzlich vorgeschriebene Mindest-Deckungssumme beträgt 7,5 Millionen Euro für Personenschäden, 1,22 Millionen Euro für Sachschäden und 50.000 Euro für Vermögensschäden. Unter Umständen reichen diese Deckungssummen nicht aus – das kann etwa der Fall sein, wenn mehrere oder sehr kostspielige Fremd-Fahrzeuge in einen Unfall verwickelt sind. Es ist daher gegebenenfalls ratsam, die Deckungssumme zu erhöhen. Das hat üblicherweise höhere Versicherungskosten zur Folge – die sich bei einem Schaden schnell amortisieren.

Betriebshaftpflichtversicherung

Die Betriebshaftpflichtversicherung ist für Unternehmen wichtig, die (auch) Kundenfahrzeuge bewegen. Sie greift bei einem vom Mitarbeiter verschuldeten Schaden am Kundenauto, sofern dieser sich aus der geschäftlichen Tätigkeit ergibt. Wichtig: Liegt eine grobe Fahrlässigkeit vor, kann die Betriebshaftpflichtversicherung auf die private Haftpflicht des Mitarbeiters verweisen. Diese Fuhrpark Versicherung denkt dies dementsprechend nicht ab.

Kfz Rechtsschutzversicherung

Rechtliche Streitigkeiten rund um das Fahrzeug sind durch die Kfz Rechtsschutzversicherung abgedeckt. Das gilt etwa bei gerichtlichen Auseinandersetzungen nach einem Unfall, mit gegnerischen Versicherungen, Kfz-Werkstätten oder dem Ordnungsamt. Sie ist auch unter den Bezeichnungen Verkehrsrechtsschutz oder Fahrerrechtsschutz bekannt. Üblicherweise umfasst sie die Kostenübernahme einer anwaltlichen Vertretung und Kostenschutz vor Gericht.

Fuhrparkleiter-Rechtsschutz

Der Fuhrparkmanager trägt Verantwortung für weit reichende Entscheidungen. Darüber hinaus fungieren sie in vielen Fällen als Fahrzeughalter und sind aus diesem Grund für Vergehen von Fahrern und Poolnutzern (mit)verantwortlich. Eine Rechtsschutzversicherung für den Fuhrparkleiter bewahrt diesen vor teuren Haftungen. Die Policen umfassen etwa die Kostenübernahme der Verteidigung bei Strafrecht- und Ordnungswidrigkeitsverfahren. Sinnvoll ist auch ein Arbeitsrechtsschutz, falls es im Zuge von Rechtsstreitigkeiten zu einer Kündigung kommt.

Kfz-Kaskoversicherung

Schäden am eigenen Fahrzeug deckt unter den Fuhrpark Versicherungen die Kaskoversicherung ab. Sie zählt damit neben der Haftpflichtversicherung zu den wichtigsten Policen im Fuhrpark. Es wird zwischen Voll- und Teilkasko unterschieden. Die Teilkasko springt bei Beschädigungen durch äußere Einflüsse ein wie Diebstahl, Marderschäden, Wildunfälle, Sturm- und Hagelschäden oder Steinschlag. Die Vollkasko übernimmt zusätzlich die Kosten für vom Mitarbeiter selber verursachte Schäden nach einem Unfall oder einem Parkschaden. Auch Vandalismusfolgen sind ein Fall für die Vollkaskoversicherung. Diese Versicherung im Fuhrpark abzuschließend ist für Unternehmen sehr relevant.

Brems-, Bruch- und Betriebsschäden-Versicherung

Als Zusatz der Vollkaskoversicherung deckt diese Versicherungsart Schäden ab, die nicht Folge eines Unfalls sind. In Unternehmen ist sie etwa für Nutzfahrzeuge interessant. Sie greift ein, wenn etwa durch einen plötzlichen Bremsvorgang die Ladung verrutscht und Schäden am Fahrzeug verursacht. Betriebsschäden umfassen unter anderem Bedienfehler, fahrtechnisches Fehlverhalten oder Folgen plötzlicher Ereignisse wie einer aufspringenden Motorhaube. Bruchschäden können etwa ein Achsenbruch sein, der durch Überladung oder Fahrten durch unwegsames Gelände auftritt. Insbesondere wenn Firmenfahrzeuge oft Transportgut an Board haben sollte diese Fuhrpark Versicherung abgeschlossen werden.

Kfz Schutzbrief Versicherung

Auch der Kfz Schutzbrief ist eine Zusatzleistung der Versicherungen, die unter bestimmten Umständen sinnvoll sein kann. Er sichert das Unternehmen bei Pannen ab und umfasst in vielen Fällen weitere Leistungen. So kann zum Beispiel ein Diebstahlschutz in den Schutzbrief integriert sein, die Übernahme der Kosten eines Abschleppdienstes, Krankenrücktransporte oder die Bereitstellung und Organisation eines Mietwagens.

Unter welchen Umständen gilt die Kfz Versicherung für Unternehmen?

Insbesondere Unternehmen mit internationalem Fahrzeugverkehr sollten darauf achten, dass die Fuhrpark Versicherungen der Flotte in allen relevanten Ländern gültig sind. In der Regel gilt eine Firmen Kfz Versicherung innerhalb Europas beziehungsweise innerhalb der EU. Weitere Länder müssen je nach Versicherungsgesellschaft und Vertrag womöglich separat versichert werden. Unter Umständen richtet sich der tatsächliche Versicherungsschutz nach dem jeweiligen Land vorgeschriebenen Versicherungsumfang, mindestens jedoch nach den im Vertrag vereinbarten Leistungen.

Über das Schadenmanagement und weitere Themen wurde bereits im Boxenstopp Lernplattform Newsletter berichtet. Alle bisherigen Newsletter sind im Ressourcenbereich verfügbar.

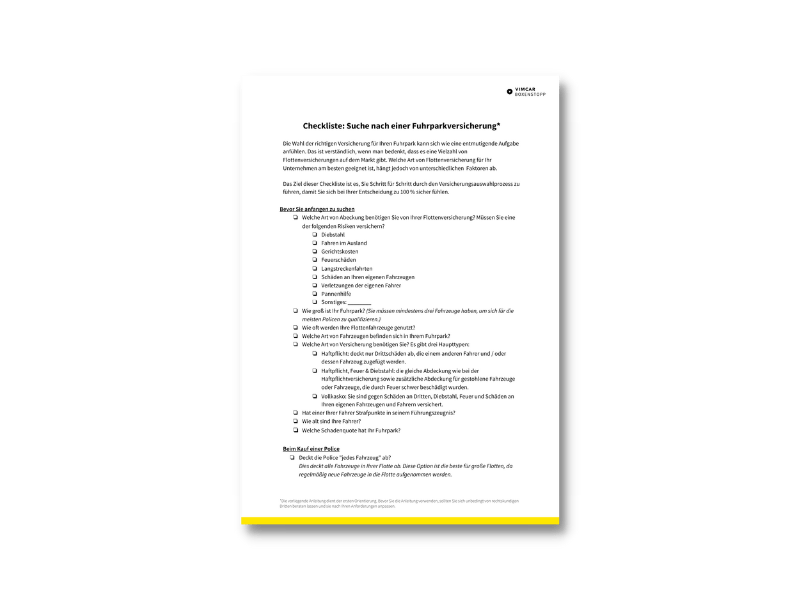

Fuhrpark Versicherungen abdecken

Im Fuhrpark ist es besonders wichtig, dass alle Fahrzeuge ausreichend mit den richtigen Fuhrpark Versicherungen abgedeckt sind. Diese Checkliste führt die wichtigsten Punkte bei der Suche nach der passenden Versicherung für den individuellen Fuhrpark. So können Sie schnell und unkompliziert Versicherungen Fuhrpark gerecht abschließen.

Jetzt Checkliste erhalten!

Und richtige Flottenversicherung für Fuhrpark auswählen.

Weitere Artikel zum Schadenmanagement

- Freie Werkstätten vs. Vertragswerkstätten

- Checkliste Werkstattauswahl

- Risiko- und Schadensmanagement: rechtliche Fragen

- Schadenregulierer

- Unfallgutachten im Fuhrpark

- Expertenseite Schadenmanagement im Fuhrpark

- Fuhrpark Bilanz

- Fahrzeugunfall – Vorsicht bei der Versicherung

- Schadenmanagement Software

- Vorlage zur Gefährdungsbeurteilung

- Flottenversicherung

- Risiko- und Schadenmanagement: rechtliche Fragen

- Übersicht Online-UVV-Schulungen

- Protokoll zur Erstunterweisung

- Checkliste Ladungssicherung

- Halterhaftung im Fuhrpark

- Kfz-Flottenversicherung: Wann ist sie sinnvoll und was ist zu beachten?

- Infografik zu der Geschwindigkeit von Deutschlands Dienstwagen

- Kfz Teilkasko vs. Vollkasko: Wann ist welcher Schutz sinnvoll?

- Checkliste Flottenversicherung

- Studie – Mobilitätsindex Bayern

Eine Antwort

Sehr informativer Beitrag, vielen Dank