Im Artikel erfahren Sie:

Zweck der GUV: Schutz für Arbeitstätige bei Arbeitsunfällen, Berufserkrankungen und arbeitsbedingten Gesundheitsgefahren.

Beitragsberechnung: Basiert auf Finanzbedarf, Arbeitsentgelt des Versicherten und Gefahrklasse des Unternehmens.

Anwendung im Fuhrpark: Deckt Schäden und Unfälle bei dienstlicher Nutzung von Fahrzeugen im Fuhrpark ab.

Gesetzliche Unfallversicherung Definition

Die deutsche gesetzliche Unfallversicherung, kurz GUV genannt, stellt eine der wichtigsten Versicherungen für Arbeitstätige dar. Sie ist ein Versicherungszweig der gegliederten Sozialversicherung und somit in diesem Versicherungsbereich einzuordnen. Arbeitsunfälle, Berufserkrankungen und arbeitsbedingte Gesundheitsgefahren gehören zu den Regelungen, die in der Unfallversicherung enthalten sind.

Die GUV Versicherung ist relevant für all Berufstätigen. Die deutsche Unfallversicherung stützt sich auf die rechtliche Grundlage des SGB VII, das Sozialgesetzbuch, welches Informationen über die finanzielle Entschädigung von Arbeitsunfällen und Berufserkrankungen zur medizinischen, aber auch sozialen Rehabilitation thematisiert. Außerdem legt es fest, unter welchen Umständen Unternehmer, Kollegen und Dritte für Arbeitsunfälle des Versicherten haften.

Wie setzen sich die Beiträge der gesetzlichen Unfallversicherung zusammen?

Die Bemessung der Beiträge erfolgt laut gesetzlicher Unfallversicherung Definition wie folgt: Laut der Verordnung über die Unfallversicherung erfolgt die Berechnung der Beiträge erst nach Abschluss des Geschäftsjahres. Die Handhabung unterscheidet sich nach der Definition der gesetzlichen Unfallversicherung im Vergleich zu anderen Sozialversicherungen. Die Berechnungsgrundlagen der Beiträge setzen sich aus dem Finanzbedarf, auch Umlagesoll genannt, dem Arbeitsentgelt des Versicherten und der Gefahrklasse zusammen. Letzteres kann sich innerhalb einer Branche und in den einzelnen Unternehmen unterscheiden. Die Unfallversicherung in Ihrem Betrieb kann also unterschiedlich ausfallen als bei Betrieben derselben Branche. Anhand des Beitrages werden dann die Zuschläge oder Nachlässe für jede Einzelperson bestimmt. Bevor man die gesetzliche Unfallversicherung GUV abschließt sollte man sich dementsprechend erkundigen.

Gesetzliche Unfallversicherung: Leistungen

Im Allgemeinen werden nach Definition der gesetzlichen Unfallversicherung alle medizinischen und berufsfördernden Leistungen zur Wiedereingliederung des Angestellten übernommen. Hierbei wird die medizinische Behandlung als Sachleistung angesehen, was bedeutet, dass der behandelnde Arzt den Befund direkt an die Genossenschaft sendet. Dies geschieht unter der Regelung des UV-GOÄ 2001 in der Fassung vom 01. Juli 2007, die für die einzelnen Leistungspositionen einen festgelegten Wert vorsieht.

Gesetzliche Unfallversicherung im Fuhrpark

Die gesetzliche Unfallversicherung (GUV Versicherung) bezieht sich auf alle dienstlich genutzten Fahrzeuge im Fuhrpark. Was genau ein Fahrzeug ist, definiert der Gesetzgeber in der DGUV Vorschrift 70. Demnach handelt es sich im Wesentlichen um „Landfahrzeuge die maschinell angetrieben werden und nicht an Schienen gebunden sind, sowie deren Anhänger.“

Dazu zählen unter anderem:

- Mietwagen und Taxis

- Poolfahrzeuge

- Nutzfahrzeuge, Zugmaschinen und Traktoren

- Einachsige- oder Zentralachsanhänger, Tieflader

- Speziallastkraftwagen und Sonderkraftfahrzeuge

- Einspurige Kraftfahrzeuge

- Arbeitsmaschinen und Arbeitseinrichtungen

Für Fuhrpark-Betreiber bedeutet dies im Einzelnen, dass alle rein dienstlich genutzten Fahrzeuge, wie beispielswese Service- oder Poolfahrzeuge und auch alle Dienstwagen mit privater Nutzungsmöglichkeit durch die DGUV Vorschrift 70 erfasst sind. Hiervon ausgenommen sind einzig private Fahrzeuge, auch wenn diese zu beruflichen Zwecken eingesetzt werden. Vergleich hierzu: DGUV Vorschrift 70 – § 1 Abs. 2 Nr. 12.

Gesetzliche Unfallversicherung Leistungen für Fuhrparkbetreiber

Die betriebliche Unfallversicherung kommt im Zusammenhang mit den Berufsgenossenschaften für alle während der dienstlichen Nutzung entstandenen Schäden des versicherten Fahrzeugs auf. Dazu zählen auch Heil- und Rehabilitationsmaßnahmen sowie Leistungen zur Teilhabe am Arbeitsleben. Auch Folgekosten wie Kinderbetreuung, Hinterbliebenenleistungen oder Übergangsgeld werden übernommen. Bei Fehlverhalten des Versicherungsnehmers sowie des Arbeitnehmers muss die deutsche Unfallversicherung jedoch nicht zahlen.

Um diese verantwortungsvollen Aufgaben nachzukommen unterstützt die GUV Versicherung den Fuhrparkleiter mit verschiedenen Leistungen. Dazu zählen Sicherheitstrainings und Prüfungen, Maßnahmen zur Verkehrssicherheit und vieles mehr. Die gesetzliche Unfallversicherung GUV trägt somit auch zur Sicherheit der Mitarbeitenden im Fuhrpark bei.

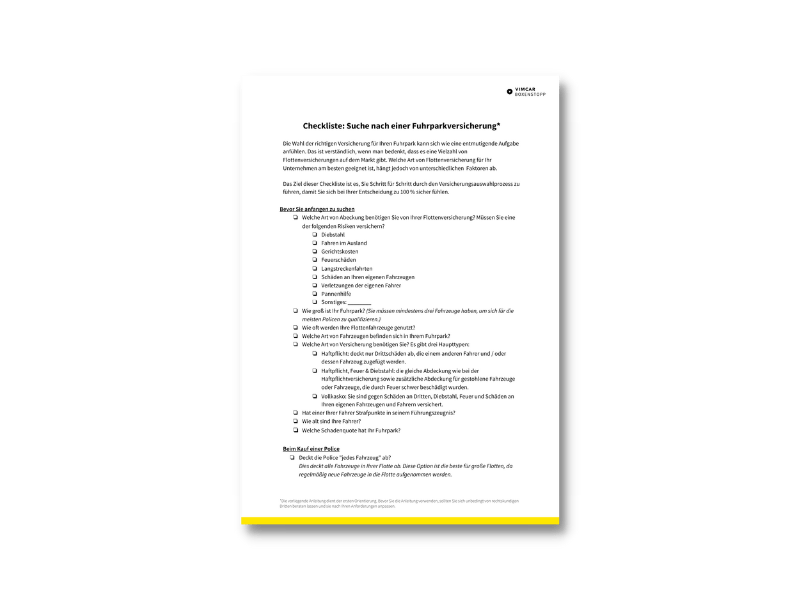

Checkliste zur passenden Fuhrparkversicherung

Im Fuhrpark ist es wichtig, dass alle Fahrzeuge ausreichend versicherungstechnisch abgedeckt sind. Diese Checkliste kann dabei helfen, die passenden Versicherungen für den individuellen Fuhrpark zu finden:

Jetzt Checkliste erhalten!

Und richtige Flottenversicherung für Fuhrpark auswählen.

Fahrzeugsicherheit und Arbeitsschutz

Der Gesetzgeber und die Berufsgenossenschaften legen großen Wert auf den gesundheitlichen Schutz des Arbeitnehmers im Arbeitsumfeld. Vor diesem Hintergrund ist auch das Dienstfahrzeug zu betrachten. Denn das beruflich genutzte Fahrzeug ist ein Arbeitsmittel, bei dem die üblichen arbeitsschutzrechtlichen Bedingungen erfüllt sein müssen.

Unter diesen Voraussetzungen muss der Betreiber eines Fuhrparks jederzeit für den einwandfreien Zustand eines Dienstwagens oder anderweitig beruflich genutzten Fahrzeugs Sorge tragen. Dies gilt sowohl im ergonomischen Sinne wie auch und besonders bei der Fahrzeugsicherheit. Wenn er dieser Sorgfaltspflicht nicht nachkommt, muss die GUV Versicherung nur „bis zur Höhe des zivilrechtlichen Schadenersatzanspruchs“ zahlen. Vergleich hierzu § 110 SGB VII.

In diesem Zusammenhang ist auch die regelmäßige UVV-Prüfung im Fuhrpark nach DGUV Vorschrift 70 zu betrachten. Diese Prüfung der Unfallversicherung ist gesetzlich genauestens geregelt und erfolgt bei Bedarf, mindestens jedoch einmal pro Jahr. Bei Nichteinhaltung der entsprechenden Fristen erlischt der Versicherungsschutz der deutschen Unfallversicherung.

UVV – Haftungsausschluss bei privater Nutzung

Grundsätzlich sind Mitarbeiter, die mit dem Firmenwagen dienstlich unterwegs sind durch die gesetzliche Unfallversicherung abgesichert. Dies gilt sowohl beim Anfahrts- und Abfahrtsweg vom Arbeitsplatz als auch bei Dienstreisen, Dienstfahrten oder dienstlichen Einsätzen mit dem PKW. Doch Achtung, die private Nutzung unterbricht den Versicherungsschutz und kann ihn schlimmstenfalls sogar vollständig zum Erliegen bringen. Eine Regelung mit der sich die Sozialgerichte immer wieder auseinandersetzen müssen.

So hat das Bundessozialgericht in seinem Urteil vom 26.08.2017 – B 2 U 11/16 R noch einmal eindeutig bestätigt, dass das Einkaufen während des Heimwegs den Versicherungsschutz unterbricht. In dem vorliegenden Fall ist eine Frau, während sie ihren Einkauf auf dem Beifahrersitz verstaute, auf schneeglatter Straße gestürzt und die Versicherung sah keine Veranlassung zu zahlen. Die Arbeitnehmerin hat daraufhin auf Anerkennung als Dienstunfall geklagt. Die Klage wurde jedoch sowohl vor dem Sozialgericht als auch vor dem Landessozialgericht abgewiesen. Eine Einschätzung der sich schließlich auch das Bundessozialgericht angeschlossen hat.

Versicherungsschutz während der Mittagspause

Auch bei Fahrten während der Mittagspause besteht grundsätzlich ein Versicherungsschutz. Dies gilt auch dann, wenn der Arbeitnehmer während seiner Pause Lebensmittel für den unmittelbaren Verzehr einkauft. Doch Vorsicht ist geboten, sobald der Einkauf über den normalen Mittagsimbiss hinaus geht. Wer für das Abendessen vorsorgt oder noch rasch einen Brief zur Post bringt, verliert während dieser Zeit seinen Versicherungsschutz.

Unterschied zwischen Arbeitsunfall und Berufskrankheit

Von einem Arbeitsunfall ist die Rede, wenn der Unfall in Zusammenhang mit der versicherten Tätigkeit steht und nicht, wenn es zum allgemeinen Lebensrisiko im Alltag zugeordnet werden kann. Wegunfälle fallen nur unter den Versicherungsschutz, wenn auf dem Arbeitsweg keine Abweichungen zum direkten Weg oder längere Unterbrechungen vorliegen. Oft kursiert in Unternehmen der Mythos, dass Arbeitnehmer, die mehr als 10 Stunden am Tag arbeiten, den Versicherungsschutz nach dieser Zeit verlieren – hierzu gibt es allerdings keine offizielle Regelung und der Mythos ist demnach nichtig.

Alkoholeinfluss kann den Versicherungsschutz beeinflussen, wenn sich der Versicherte im Vollrausch befindet und demnach seinen Beruf nicht mehr ausführen kann oder wenn er in einen Verkehrsunfall verwickelt ist und mehr als die zulässigen 1,1% Promille nachgewiesen bekommt.

Leidet der Versicherte unter einer der vom Gesetzgeber aufgelisteten Erkrankung, handelt es sich um ein eine Berufskrankheit. Diese sind in der Berufskrankheiten-Verordnung (BKV) Anlage 1 zu finden. So wird beispielsweise Hautkrebs, der durch die Arbeit mit Ruß oder Teer entstand, dazugezählt..

Minderung der Erwerbsfähigkeit

Es wird festgestellt, welche Einschränkungen und Verluste die Krankheit oder der Arbeitsunfall auf die zukünftige Ausführung seines erlernten Berufes haben kann. Hierbei kommt es bei der Bestimmung des Grades der Erwerbsfähigkeit nicht darauf an, ob der Betroffene einen Einkommensverlust erlitten hat. Die Versichertenrente soll hier also nicht den Verlust des Erwerbs abdecken, sondern die Minderung der Erwerbsfähigkeit ausgleichen.

Wann bin ich erwerbsunfähig?

Die Erwerbsunfähigkeit wird von dem gesetzlichen Unfallversicherungsträger, der gewerblichen Berufsgenossenschaft, festgestellt. Hierbei werden die Funktionseinbuße, welche der Betroffene erlitten hat, berücksichtigt. Da es unterschiedlich hohe Einschätzungen geben kann, ist es möglich, dass die gleichen Verletzungen bei unterschiedlichen Personen anders bewertet werden. Hier kann es zum Beispiel aufgrundder vorherigen körperlichen Verfassung zu Unterschieden kommen.

Bei der Unterstützung durch die Versicherung unterscheidet man zwischen Geldleistungen und Sachleistungen. Wie oben bereits beschrieben, fallen die ärztlichen Untersuchungen unter Sachleistungen. Dazu werden beispielsweise auch die Psychotherapie, häusliche Krankenpflege, Haushaltshilfe, Teilhabeleistungen, Heil- und Hilfsmittel. eingeordnet. Bei Geldleistungen handelt es sich um Gelder wie Verletztengeld, Übergangsgeld, Verletztenrente, Abfindung Pflegegeld, Sterbegeld etc..

Wie sieht die Unfallversicherung bei mehreren Arbeitgebern aus?

Grundsätzlich enthält die Berechnung der Beiträge das gesamte Gehalt. Das heißt, alle alle Einnahmen des Versicherten von allen Arbeitsstellen werden addiert und verrechnet. Dabei gibt es eine Höchstgrenze für das monatliche und jährliche Einkommen für die Verrechnung. Sie Anpassung erfolgt immer zu dem Jahreswechsel.

Video zur deutschen Unfallversicherung

FAQ

1. Was deckt die gesetzliche Unfallversicherung ab?

Die GUV schützt Arbeitstätige bei Arbeitsunfällen, Berufserkrankungen und arbeitsbedingten Gesundheitsgefahren und bietet finanzielle Entschädigung sowie medizinische und soziale Rehabilitation.

2. Wie werden die Beiträge zur GUV berechnet?

Die Beiträge basieren auf dem Finanzbedarf (Umlagesoll), dem Arbeitsentgelt des Versicherten und der Gefahrklasse des Unternehmens, wobei sie erst nach Abschluss des Geschäftsjahres berechnet werden.

3. Welche Rolle spielt die GUV im Fuhrparkmanagement?

Die GUV bezieht sich auf alle dienstlich genutzten Fahrzeuge im Fuhrpark und deckt Schäden ab, die während der dienstlichen Nutzung entstehen, einschließlich Heil- und Rehabilitationsmaßnahmen sowie Leistungen zur Teilhabe am Arbeitsleben.

4. Was passiert bei Fehlverhalten in Bezug auf die GUV?

Bei Fehlverhalten des Versicherungsnehmers oder des Arbeitnehmers kann die GUV die Zahlung verweigern. Dies gilt auch bei privater Nutzung von Dienstfahrzeugen, die den Versicherungsschutz unterbrechen kann.

5. Wie wird die Erwerbsunfähigkeit im Rahmen der GUV bewertet?

Die Erwerbsunfähigkeit wird von der gewerblichen Berufsgenossenschaft festgestellt und berücksichtigt die Funktionseinbuße des Betroffenen. Die Versicherungsleistungen umfassen sowohl Geld- als auch Sachleistungen.

Alles zum Thema Unfallverhütungsvorschriften im Fuhrpark

- Arbeitsschutzgesetz

- Gefährdungsbeurteilung

- DGUV

- Unfallverhütungsvorschriften

- Protokoll zur jährlichen Fahrzeugkontrolle

- Checkliste zur täglichen Fahrzeugkontrolle

- Fragebogen zur jährlichen Fahrerunterweisung

- Ladungssicherungsrechner

- Verhalten bei Unfällen

- BG Vorschriften

- Fahrzeughalter im Fuhrpark ermitteln

- Car Policy

- Flottenversicherung

- Protokoll Erstunterweisung

- eBook Übersicht Online UVV Schulungen

- Formular Führerscheinkontrolle

- Halterhaftung

- Halterhaftung im Fuhrpark

- Dienstwagenüberlassungsvertrag

- Car Policy Muster

- Ladungssicherung

- Härtere Strafen für Gaffer

- Kosten der UVV Prüfung im Fuhrpark

- UVV Prüfung bei Firmenwagen

- Checkliste Flottenversicherung