Als Betriebsvermögen bezeichnet man alle Vermögensgegenstände, die in Verbindung zum Betrieb stehen. Es wird zwischen dem notwendigen und dem gewillkürten Betriebsvermögen unterschieden. Bei dem notwendigen Betriebsvermögen wird der Gegenstand, beispielsweise ein Firmenwagen, ausschließlich in Verbindung mit dem Betrieb, wie etwa durch Fahrten zu Kunden, genutzt wird. Bei einem gewillten Betriebsvermögen muss der Vermögensgegenstand ebenfalls in Verbindung mit dem Betrieb genutzt werden – zu mindestens 10% – es können aber auch private Nutzungsetappen erfolgen. Diese müssen dann jedoch steuerlich angesetzt werden. Erfahren Sie hier mehr zu der richtigen Zuordnung.

Privatsache oder Betriebsvermögen – Die richtige Zuordnung für Ihr Auto

Bei der Versteuerung kann Ihr Auto in drei Vermögensklassen eingestuft werden. Um die richtige Zuordnung zu wählen und vorteilhaft Steuern zu sparen, müssen Sie einige Fakten bedenken. Lesen Sie hier mehr über Betriebs- und Privatvermögen.

Das Auto ist ausgewählt, doch die Vorbereitung auf den neuen Wagen ist noch nicht vorbei. Als Selbstständiger und auch als Angestellter stehen vor dem Kauf oder Leasing eines neuen Fahrzeugs zwangsläufig einige Fragen auf der Agenda. Ganz vorn mit dabei ist die Frage der Versteuerung – schließlich will hier doch jeder so günstig wie möglich davon kommen. Die Grundlage, die das Auto zur Steuersache macht, ist die Unterscheidung zwischen einem Privatwagen und einem Firmenwagen, die durch gesetzliche Regelungen festgelegt ist. Das eigene Auto kann je nach Nutzung in die eine oder die andere Kategorie fallen und ist entsprechend in der Steuererklärung zu behandeln. Der Vorteil einer Klassifizierung als Firmenwagen ist hierbei, dass die anfallenden Kosten zur Gewinnermittlung abgesetzt und Steuern gespart werden können.

Betriebsvermögen oder Privatvermögen?

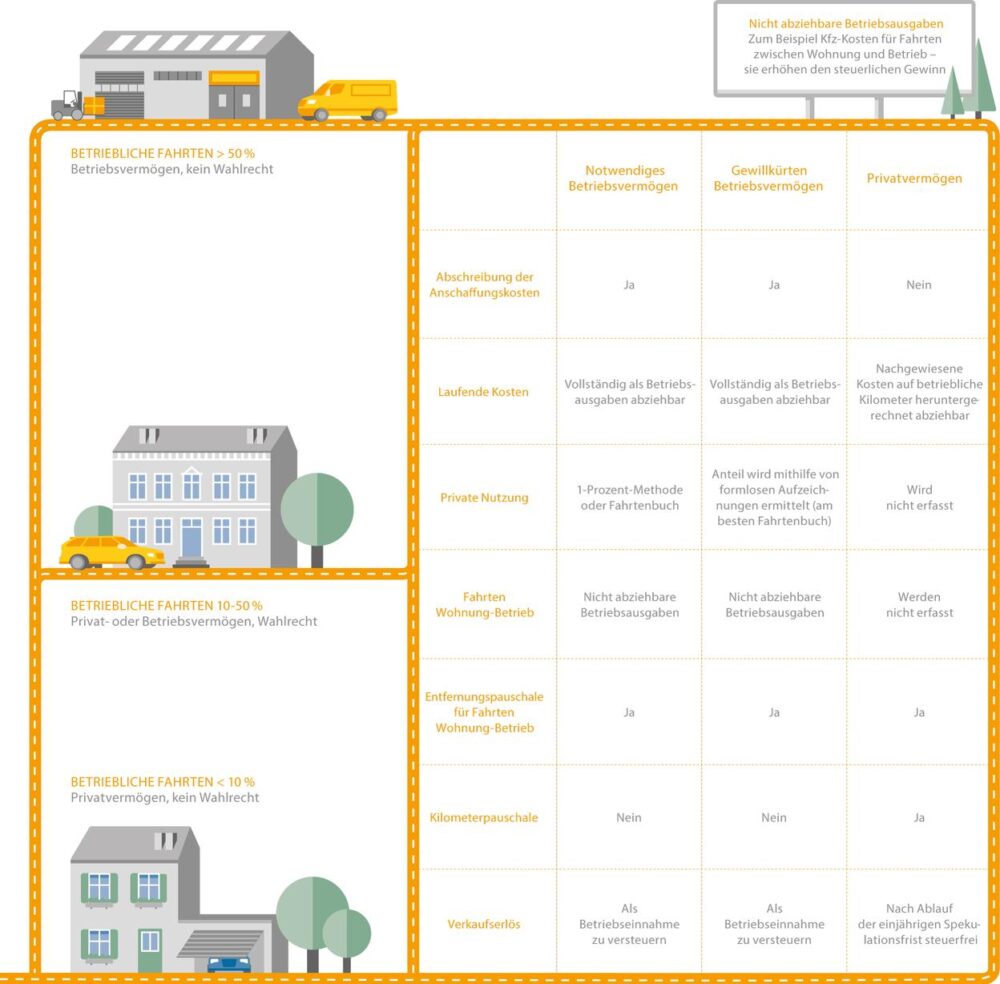

Ob und inwiefern eine Gewinnermittlung erfolgt, ist abhängig von einer Einstufung des Betriebsvermögens. Dabei wird zwischen dem notwendigen Betriebsvermögen, dem notwendigen Privatvermögen und dem gewillkürten Betriebsvermögen unterschieden. Wer noch wenig Erfahrung in dem Bereich der Firmenwagenversteuerung mitbringt, kann zur Vorbereitung in einer Testphase von ungefähr drei Monaten sämtliche getätigte Fahrten aufzeichnen. Dies ist hilfreich, da die Einstufung in eine der drei Betriebsvermögensarten durch die prozentuale Anzahl der betrieblichen und privaten Fahrten erfolgt. Nach der Testphase kann nach folgenden Richtlinien eine Kategorisierung erfolgen:

Eine überwiegend betriebliche Nutzung gilt dann, wenn mindestens 50% Ihrer Fahrten betrieblich sind. Damit sind Fahrten aus Ihrem Arbeitsalltag gemeint, wie zum Beispiel Fahrten zu Kunden, Lieferanten oder Messen. Diese überwiegend betriebliche Nutzung führt zu Vorteilen in der Umsatzsteuererklärung, denn dann gilt Ihr Fahrzeug als notwendiges Betriebsvermögen. Da trotzdem ein Restanteil an Privatfahrten erfolgen kann, muss zur Auskunft für die Finanzämter ein Fahrtenbuch geführt oder über die 1-%-Methode versteuert werden.

Anders ist dies bei einer überwiegend privaten Nutzung: Wird das Auto nur in weniger als 10% für Betriebsfahrten, so wird von einem notwendigen Privatvermögen ausgegangen. Die geschäftlichen Fahrten können hier nur mit der Reisekostenpauschale in der Steuererklärung geltend gemacht werden. Relevant ist hier für Autofahrer vor allem die Kilometerpauschale, bei der pro gefahrenen Kilometer 0,30 Euro abgesetzt werden können.

Wenn ein Fahrzeug privat genutzt wird aber im Gesamtanteil der Fahrten auch eine betriebliche Nutzung zwischen 10% und 50% nachgewiesen werden können, erfolgt eine Einstufung in das willkürliche Betriebsvermögen. Bei diesem Modell kann selbst über die Art der Versteuerung entschieden werden.

Zur Verdeutlichung hier eine Übersicht:

Die Qual der Wahl?

Die Wahl zwischen Privat- und Betriebsvermögen sollte mit Bedacht erfolgen, denn ein späterer Wechsel kann teuer sein. Bei der Entscheidung spielen diverse Faktoren wie etwa die Höhe des betrieblichen Nutzungsanteils und die Höhe der Kosten, die in der Steuer abgesetzt werden können, eine Rolle. Zum Nachweis der privaten und betrieblichen Fahrten kann auch beim gewillkürten Betriebsvermögen zwischen einem Fahrtenbuch oder einer Versteuerung über die 1-Prozent-Regelung gewählt werden. Ob sich das Fahrtenbuchführen für Sie lohnt, können Sie auch vorab mit dem Firmenwagenrechner herausfinden.

Jetzt Infomaterial erhalten!

Und Firmenwagenversteuerung kennenlernen.