- Oktober 1, 2020

- Lesedauer: 5 Minuten

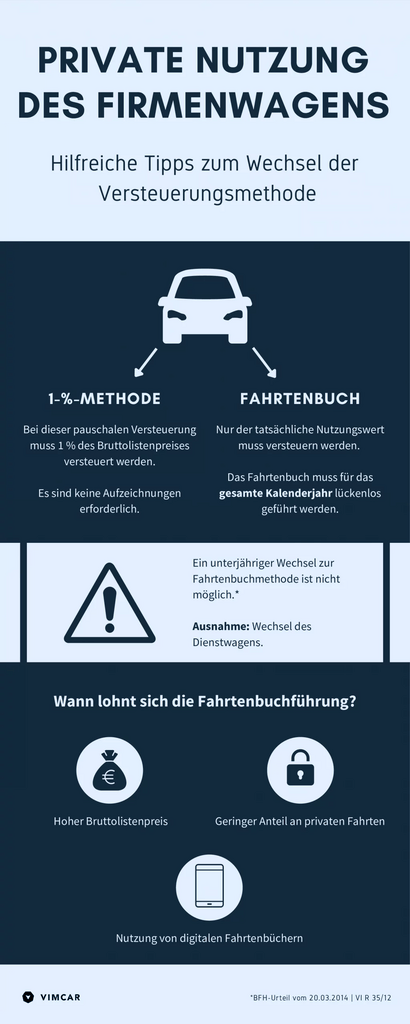

Ein Dienstwagen ist für viele unverzichtbar. Genauso wie die Ein-Prozent-Regelung oder das Fahrtenbuch. Wer aber zwischen den Abrechnungsmodellen wechseln möchte, kann das nicht ohne weiteres.

Wer seinen Dienstwagen privat nutzt, muss den geldwerten Vorteil versteuern. Das geht entweder mit der weitverbreiteten Ein-Prozent-Regelung oder mit einem Fahrtenbuch. Letztere lohnt sich dann, wenn das Auto nur selten privat gefahren wird. Wer trotz der Pauschalregelung ein Fahrtenbuch führt, kann diese Methode auch rückwirkend wählen. Doch was ist besser: Fahrtenbuch oder die Ein-Prozent-Methode? Und lässt sich zwischendurch ein Wechsel vornehmen?

So gelingt der Firmenwagen Fahrtenbuch Wechsel

Viele Dienstfahrzeuge werden auch privat genutzt. Der geldwerte Vorteil dieser privaten Nutzung muss entsprechend versteuert werden. Je nach Nutzungsmenge des Fahrzeugs wird hierzu entweder die bekannte Ein-Prozent Regelung angewendet oder aber die Fahrtenbuchmethode angewendet. Insofern muss eine Entscheidung getroffen werden, ob das Fahrtenbuch oder die 1 % Regel genutzt werden soll. Das Führen eines Fahrtenbuchs eignet sich immer, wenn der Wagen nur selten privat genutzt wird. Soll zwischenzeitlich die Methode zur Steuerberechnung zwischen Fahrtenbuch oder 1 % Regelung gewechselt werden, ist dies nicht möglich, wenn der Wechsel unterjährig erfolgen soll, es sei denn, es erfolgt ein Fahrzeugwechsel. Nachfolgend werden passende Tipps gegeben, wie der Wechsel zum Fahrtenbuch optimal gelingt.

Firmenwagen Fahrtenbuch als Einzelnachweis der Nutzungswertermittlung

Wer mit dem Dienstwagen selten privat fährt, sollte statt der Pauschalmethode zur Nutzungswertfeststellung durch das Finanzamt besser ein Fahrtenbuch wählen. Hierzu bietet sich die Fahrtenbuchmethode geradezu an. Ein ordnungsgemäß geführtes Fahrtenbuch kann einen optimalen Einzelnachweis für die tatsächlich erfolgte private Nutzung des Fahrzeugs bieten.

Um in den Genuss der Regelung als Fahrtenbuchmethode Arbeitnehmer zu kommen, muss der Steuerpflichtige einfach nur einen Antrag auf Korrektur beim Finanzamt einreichen. Dann wird die Ein-Prozent Regelung nicht zur Berechnung des Nutzungswertes herangezogen.Weiterhin lässt sich auch trotz der Fahrtenbuchmethode noch zusätzlich Geld sparen. Hierbei geht es um Fahrten zur Arbeit. Eine entsprechende Korrektur von Nutzungswerten ist auch hierbei möglich. Wer den Wagen an weniger als 15 Tagen im Monat zur Fahrt zur Arbeit nutzt, bekommt nur 0,002 Prozent vom Listenpreis des Wagens angesetzt. Andernfalls dienen die Anzahl der Fahrten und die Entfernungskilometer zur Berechnung, die dann 0,03 Prozent vom Listenpreis des Fahrzeugs zu Grund legt. Wird das Fahrzeug ausschließlich dienstlich genutzt, muss dies detailliert mittels eines Fahrtenbuches belegt werden.

Fahrtenbuch gegen Pauschalmethode

Zuerst einmal hat der Fahrer die Wahlfreiheit zwischen Fahrtenbuch und Ein-Prozent-Regel. Arbeitgeber und Mitarbeiter legen am Anfang des Jahres fest, wie sie den Nutzungswert ermitteln wollen. Fährt man viel privat, dann bietet sich die nicht so aufwändige Pauschalregelung an. Bei der anderen Methode muss der Nutzer jedoch ein Fahrtenbuch führen. Nur so kann er dem Finanzamt den Nachweis des „Nutzungswerts“ liefern. Ein Wechsel während des laufenden Jahres zwischen Fahrtenbuch und Pauschalregelung für ein Fahrzeug ist allerdings nicht zulässig (BFH, Az. VI R 35/12). Einzige Ausnahme: wenn sie einen neuen Firmenwagen bekommen.

Bei steuerlichem Nachteil Wechsel zum Einzelnachweis

Gut, dass der Sprung zwischen den Modellen nicht ganz in Stein gemeißelt ist. Ein Wechsel ist durchaus dann möglich, wenn ein Arbeitnehmer feststellt, dass die pauschale Versteuerung für ihn nachteilig war. Dann könnte er mit der Steuererklärung zum besseren Einzelnachweis wechseln. Voraussetzung: Er hat parallel ein vollständiges Fahrtenbuch geführt. Für die Steuer zieht der Fahrer vom Bruttoverdienst den ermittelten geldwerten Vorteil ab und ersetzt ihn durch die Summe aus dem Einzelnachweis.

Übrigens: Wurde einem Firmenwagenfahrer die 1-%-Regelung vom Arbeitgeber vorgeschrieben, möchte dieser aber lieber die Fahrtenbuchmethode nutzen, ist das kein Problem. Mit einem Antrag kann der Arbeitnehmer bei der Steuerklärung um die Korrektur des geldwerten Vorteils bitten.

Geldsparen für Fahrer mit geringer Nutzung

Es besteht noch eine andere, unkompliziertere Möglichkeit, um Geld zu sparen – und zwar über die Korrektur des geldwerten Vorteils für Fahrten zur Arbeit. Das lohnt sich für alle, die den Wagen an weniger als 15 Tagen im Monat dafür nutzen. Statt 0,03 Prozent vom Listenpreis des Fahrzeugs werden dann pro Fahrt und Entfernungskilometer nur 0,002 Prozent angesetzt. Wichtig: Wer laut Vertrag oder Betriebsvereinbarung das Auto nicht privat nutzen darf, muss auch nichts versteuern. Steuern fallen immer dann an, wenn die Möglichkeit einer Privatnutzung besteht. Wer dann geltend machen will, dass er das Auto nur dienstlich fährt, muss das zwingend mittels vollständigem Fahrtenbuch belegen.

Elektronisches Fahrtenbuch

Soll ein Fahrtenbuch geführt werden, bietet ein elektronisches Fahrtenbuch eine sehr einfache und sichere Methode. Die Elektronikvariante wird vom Finanzamt mittlerweile anerkannt. Ein elektronisches Fahrtenbuch erfasst alle Daten, die für den Nachweis beim Finanzamt erforderlich sind, vollautomatisch, sodass es keinerlei manueller Führung des Buches bedarf. Erfasst werden die Daten, wie Datum, Fahrtziel und Kilometerstand. Verwalten kann man sein elektronisches Fahrtenbuch häufig auch mittels App auf dem tragbaren Endgerät, wie beispielsweise dem Smartphone.

Einfacher mit elektronischem Fahrtenbuch

Elektronische Fahrtenbücher, die alle Daten manueller geführter Fahrtenbücher enthalten, akzeptiert das Finanzamt ebenfalls. Für elektronische Fahrtenbücher, die Datum, Fahrtziel und Kilometerstand automatisch aufzeichnen, gilt allerdings eine größere Freiheit: Der Anlass der Fahrt darf innerhalb von einer Woche nachgetragen werden. Das Fahrtenbuch selbst wird meist ganz einfach als App auf dem Smartphone verwaltet.

Vorsicht im Fahrzeugpark

Für jedes Fahrzeug in einem Pool sind die Gesamtaufwendungen und das Verhältnis der privaten zu den übrigen Fahrten einzeln nachzuweisen. Knifflig wird es, wenn einem Arbeitnehmer gleichzeitig mehrere Firmenwagen zur Verfügung stehen und nicht für alle ein Fahrtenbuch geführt wird. In diesem Fall ist der Nutzungswert für die anderen Firmenwagen monatlich mit ein Prozent des Listenpreises anzusetzen.

Fahrtenbuch nachträglich erstellen

Wenn das Dienstfahrzeug auch privat genutzt wird, muss gegenüber dem Finanzamt der geldwerte Vorteil durch die private Nutzung entsprechend versteuert werden. Je nach Nutzungsmenge des Fahrzeugs wird hierzu entweder die bekannte Ein-Prozent Regelung angewendet oder aber die Fahrtenbuchmethode genutzt. Wird der Firmenwagen nur wenig privat genutzt, empfiehlt es sich, beim Finanzamt ein Fahrtenbuch vorzulegen, damit die tatsächlich unternommenen Fahrten nachgewiesen werden können und eine entsprechende exakte Anrechnung der geldwerte Vorteil durch die Nutzung erfolgen kann. Wurde das Fahrtenbuch verlegt, ist es verloren oder sind die Daten der elektronischen Erfassung sämtlicher Daten unwiederbringlich verloren gegangen, dann ist ein Fahrtenbuch nachträglich schreiben erforderlich, sofern die Daten entsprechend korrekt rekonstruiert werden können. Nachfolgend werden Tipps zum Fahrtenbuch nachträglich erstellen gegeben.

Möglichkeiten, Fahrtenbuch nachträglich zu erstellen

Wird es erforderlich, dass das Fahrtenbuch nachträglich erstellt werden soll, ist dies manuell möglich. Eine weitere Methode ist, das Fahrtenbuch nachträglich zu erstellen mit Software. Sofern die relevanten Daten hierfür bekannt sind und vorliegen, kann die Fahrtenbuch nachträglich Software auch genutzt werden, um die Daten manuell einzupflegen und das Fahrtenbuch im Hinblick auf die noch nicht erfassten Daten zu ergänzen. Tagesaktuell setzt die Software die Einträge ins elektronische Fahrtenbuch selbständig fort.

Ähnlich wie der Nachtrag des Fahrtzieles werden die weiteren Daten, wie Datum und Kilometerstand, in den fehlenden Bereichen einfach manuell ergänzt. Selbstverständlich ist das nur möglich, wenn die Daten, Ziele und Kilometerstände entsprechend vorliegen.

Bei wenigen Fahrten hat der Fahrer allerdings auch im Abgleich zu den betrieblich veranlassten Fahrten zumeist den Überblick, um ein nachträgliches Einpflegen der korrekten Daten vorzunehmen.

Alles zum Thema Fahrtenbuch